有很长一段时间,大家都认为银行理财产品是非常安全的,先不说利息的多少,起码不会亏损。

但是最近银行理财产品亏损的消息频频传来,很多有理财需求的用户,都开始转向关注保险理财。

那么到底保险公司的理财险值得买吗?安全吗?今天我们就来跟大家分享一下相关信息。

主要内容如下:

- 银行理财,说好的稳健投资呢?

- 保险公司的理财险值得买吗?

- 写在最后

大家都知道,在手机上的银行APP当中,都会推荐一些理财产品。

可能很多用户一看到收益表现不错,又有银行背景,就盲目投钱,忽略了背后隐藏的风险。

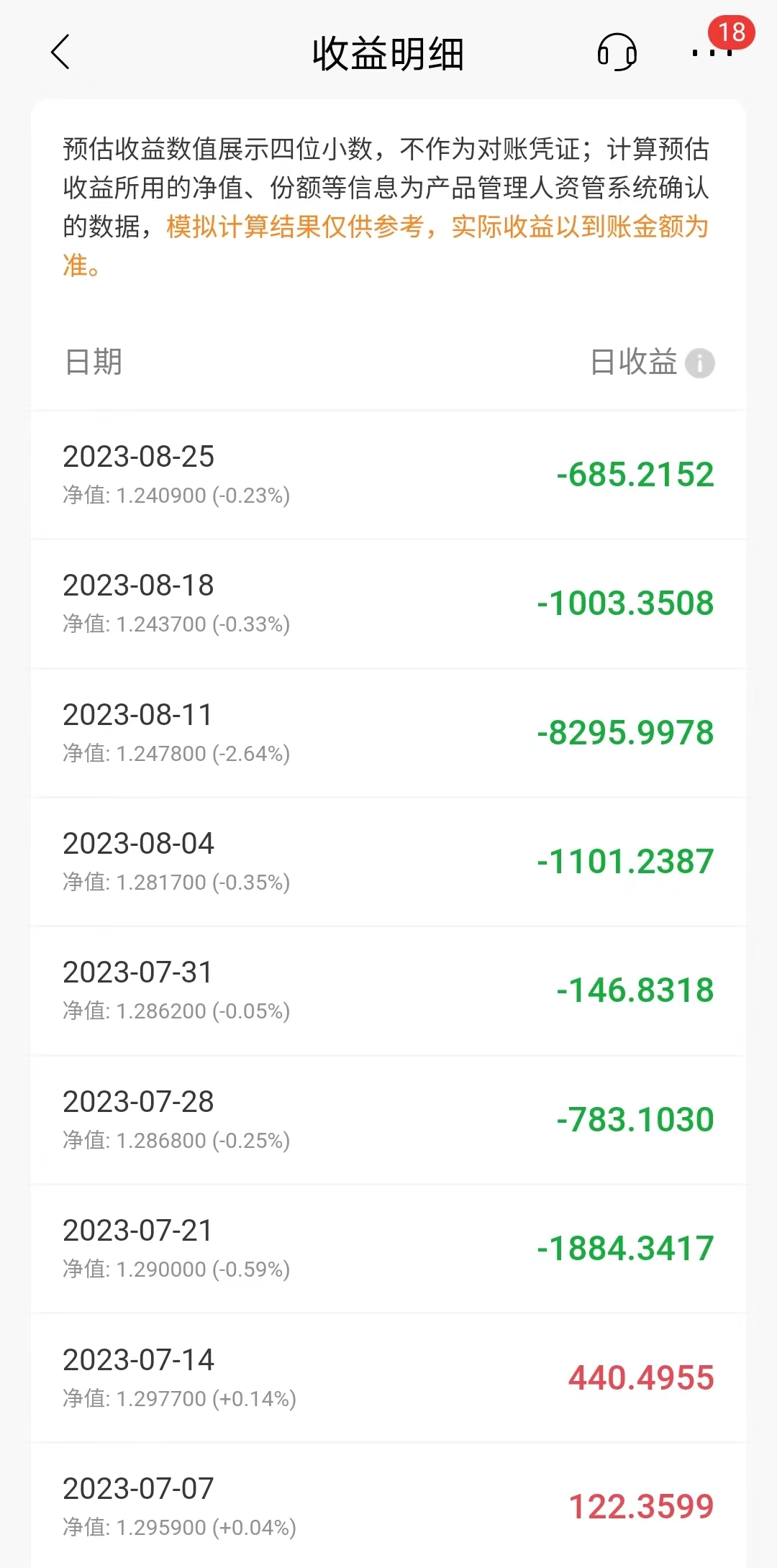

有一位朋友,两年前买了20万的某款银行理财产品,当时的预计收益率能够达到4.8%。

本来想着存两年,怎么也能换台新手机了,但是在今年9月18号赎回的时候,亏损了将近1.1万元。

另外一位同事,同样是花了30万买了一款银行理财产品。

在入手前,还特地确定了产品的投资构成,只有10%是权益类产品,另外90%是债券,相对来说安全性还是较高的。

确实,一直以来的收益都不错,每天都可以有小几百入账,但是从7月21日开始,每天都会亏损一两千,最多的时候一天要亏损8千多。

同事查看这款产品前十大持仓记录的时候,就发现了某地产的债券产品,就在其中,不经感叹道:就是因为穷才不买信托,因为更加看重安全性而选择的银行理财产品,还是没能躲过“这一劫”。

那么,在如今银行理财产品已经不能保证不亏损的环境下,同样是热度很高的理财方式,保险公司的理财险值得买吗?

说到稳健的收益方式,我们普通人可以接触到的,主要就是银行存款/大额存单,以及储蓄险两种方式。

1、银行存款/大额存单

虽然近年来银行存款的利率在不断下调,但是仍然挡不住大家对于存钱的“执念”。

确实,如果是50万元以内的存款,放在银行里面是非常安全的。

目前我国四大行的5年期挂牌存款,利率普遍能够达到2.25%,如果是三五年后有用钱需求的话,把钱放在银行,一点毛病都没有。

(具体以银行实际利率为准)

但是,如果有更远的用钱目标,例如是想要给孩子做教育金储蓄,或者是规划自己的养老金,那么就需要做更长的用钱规划了。

而且,谁能保证以后的银行存款利率,会不会再次下调呢?

我们再来看看保险公司的理财险,这里我们以增额终身寿险为例。

2、增额终身寿险

如果手上有一笔十年、二十年甚至更久后才会用到的钱,那么增额终身寿险就是更好的选择。

长期持有的情况下,增额终身寿险的收益能够接近复利3.0%,收益还是很可观的。

我们以一次性投保10万到某款增额终身寿险产品为例,给大家分析一下具体的收益情况:

可以看出,如果是30岁的女性一次性投保10万元,到了45岁的时候,保单当中的现金价值就达到了14.9万元,这时候的IRR为2.71%。

在复利收益率的加持下,我们持有保单的时间越长,保单的现金价值就会越高。

如果中途不减保的话,到了90岁的时候保单的现金价值能够达到56.5万元,是我们已支付保费的5倍还多,IRR到达了2.93%。

在保单当中的钱,符合条款的情况下,我们可以自由支配,无论是想要来一场痛痛快快的旅行,或者是满足自己的一个小心愿,都可以通过减保取出部分的现金价值来使用。

看了增额终身寿险的收益,很多用户都会担心,这种产品会不会跟银行理财产品一样,最后会亏损,或者钱拿不出来?

其实完全不用担心这方面的问题,因为增额终身寿险的安全性是非常高的。

在我们投保的时候,保单的具体收益,都会在保险合同当中写明,受到《保险法》的保护。

另外,就算是承保公司因为经营不善等原因破产倒闭,国家也会指定其它的保险公司,来接手我们的保单,我们的合法权益并不会受到影响,该领多少钱还是领多少。

在《保险法》和国家的双重监管之下,保单的安全性不需要太过担心。

不过要注意的是,增额终身寿险这种产品,需要长时间持有才能看到可观的收益,如果现金价值未超过已支付保费时退保的话,会造成一定的亏损。

总的来说,如果是有长期的资金规划需求,增额终身寿险这类保险公司的理财险,还是很值得买的。

但是如果是在三五年后就需要用钱,还是选择银行存款会更加合适。

在银行理财产品可能会踩雷的情况下,不亏就是大部分用户的基本理财要求,在这样的基础上,如果还能有一定的收益,就再好不过。

对于我们普通人来说,银行存款或者是保险公司的理财险,都是非常不错的选择,我们可以根据自己的具体需求来选择。

以上就是今天带给大家关于“保险公司的理财险值得买吗?安全吗?”的全部内容。

如果对于理财险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。