图片来源:东奥会计在线

项目现金流量

项目现金流量是指由一项长期投资方案所引起的在未来一定期间所发生的现金收支。

其中,现金收入称为现金流入量,现金支出称为现金流出量,现金流入量与现金流出量相抵后的余额,称为现金净流量(简称NCF)。

现金流量既包括货币资金,也包括非货币性资产(如原材料、设备等)的变现价值(即机会成本)。

投资项目从整个经济寿命周期来看,大致可以分为3个阶段: 投资期、营业期、终结期,项目的现金流量也可归属于各个阶段之中。

1、投资期

投资阶段的现金流量主要是现金流出量,即在该投资项目上的原始投资,包括在长期资产上的投资和垫支的营运资金。

(1)长期资产投资

长期资产投资包括在固定资产、无形资产等长期资产上的购入、建造、运输、安装、试运行等方面所需的现金支出,如购置成本、运输费、安装费等。

(2)垫支的营运资金

营运资金垫支是指投资项目形成了生产能力,需要在流动资产上追加的投资。包括对原材料、在产品、产成品等流动资产上的投资。

同时,项目投资后,应付账款等经营性流动负债也随之增加,自动补充了一部分日常营运资金的需要。因此,为该投资项目垫支的营运资金是指投资项目引起的增量营运资金。

2、营业期

营业阶段是指投资项目完工投产后的正常生产经营阶段,该阶段既有现金流入量,也有现金流出量。现金流入量主要是营运各年的营业收入,现金流出量主要是营运各年的付现营运成本。

如果考虑所得税,营业现金净流量可按下列公式进行测算:

(1)直接法

营业现金净流量(NCF)=营业收入-付现成本-所得税

(2)间接法

营业现金净流量(NCF)=税后营业利润+非付现成本

(3)分算法

营业现金净流量(NCF)=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

【相关链接1】如果为固定资产购建有专门借款利息,则项目完工投产后(即正常经营阶段)的利息计入财务费用。

但该项利息属于筹资活动的现金流出量,不属于经营活动阶段的现金流量,即属于无关现金流量,既不作为现金流出量,也不考虑抵减所得税。

【相关链接2】三种营业现金净流量计算方法的联系。

①由直接法推导间接法

NCFt=营业收入-付现成本-所得税=营业收入-(营业成本-折旧与摊销)-所得税=营业收入-营业成本+折旧与摊销-所得税=税前营业利润+折旧与摊销-税前营业利润×所得税税率=税前营业利润×(1-所得税税率)+折旧与摊销=税后营业利润+折旧与摊销

②由间接法推导分算法

NCFt=税前营业利润×(1-所得税税率)+折旧与摊销=(营业收入-付现成本-折旧与摊销)×(1-所得税税率)+折旧与摊销=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+折旧与摊销×所得税税率

3、终结期

终结阶段的现金流量除了正常的营业现金净流量外,往往还要考虑特殊的现金流入量,包括 固定资产变价净收入、固定资产变现净损益的所得税影响和垫支营运资金的收回。

(1)固定资产变价净收入

固定资产变价净收入,是指固定资产出售或报废时的出售价款或残值收入扣除清理费用后的净额。

(2)固定资产变现净损益对现金净流量的影响

固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率

如果(账面价值-变价净收入)>0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量。

如果(账面价值-变价净收入)<0,则意味着发生了变现净收益,应该纳税,增加现金流出,减少现金净流量。

(3)垫支营运资金的收回

伴随着项目使用寿命的结束,项目开始时垫支的营运资金在项目结束时得到回收。

中级备考仅剩99天,想短期快速提升?快来扫码拥有 通关“神器”——21天速成书课包!名师图书+辅导课,双管齐下,双效提速!

净现值

1、基本原理

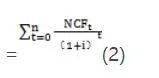

一个投资项目完工投产后未来各年现金净流量折成的现值之和与原始投资额现值之间的差额称为净现值。

计算公式为: 净现值(NPV)=完工投产后未来各年现金净流量折成的现值之和-原始投资额现值。

【相关链接】

关于计算项目净现值的三个基本公式的理解

净现值(NPV)=项目产出的总现值-项目投入的总现值

=项目现金流入量的总现值-项目现金流出量的总现值(1)

=项目各年现金净流量折成的现值之和

2、对净现值法的评价

净现值法简便易行,其主要的 优点在于:

(1) 适用性强,能基本满足项目年限相同的互斥投资方案的决策。

(2) 考虑了投资风险。净现值法在所设定的贴现率中包含了对投资风险报酬率的要求,能有效地考虑投资风险。

净现值有明显的 缺陷,主要表现在:

(1)所采用的贴现率不易确定。

(2)不适用于独立投资方案的比较决策。由于净现值是一个绝对数指标,反映项目的经济效益,在比较原始投资额不同的项目时有一定的局限性。

(3)不能直接用于对寿命期不同的互斥投资方案进行决策。某项目尽管净现值小,但其寿命期短;另一项目尽管净现值大,但其寿命期长。两项目由于寿命期不同,因而净现值是不可比的。

年金净流量

项目净现值反映一个投资项目按现金净流量计量的各年经济效益所折成的总现值。

年金净流量是指在考虑货币时间价值的前提下,按现金净流量计量的项目平均每一年的经济效益。

年金净流量(ANCF)的计算公式如下:

年金净流量(ANCF)=净现值/年金现值系数

由上式可以看出,年金净流量大于零,净现值大于零,项目的投资报酬率 大于期望的最低投资报酬率,项目可行。

年金净流量小于零,净现值小于零,项目的投资报酬率 小于期望的最低投资报酬率,项目不可行。

在两个以上寿命期不同的互斥投资项目比较时, 项目年金净流量越大,项目越好。

年金净流量法是净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法。只是它主要适用于寿命期不同的互斥投资方案决策。

《轻一》+《轻四》组合低至 6折!免费送《 21天终极记忆册》!

🔸 打基础:《轻一》基础全面,紧扣考点, 学练同步。

🔸 考前必刷题:《轻四》紧锁命题方向, 考前查漏补缺,短时高效提分。

冲刺必备

组合购买 低至6折

扫码立即购买

现值指数

现值指数是投资项目完工投产后未来各年现金净流量折成的现值之和与原始投资额现值之比。

计算公式:

现值指数=完工投产后未来各年现金净流量折成的现值之和/原始投资额现值

由上式可以看出,现值指数大于等于1,净现值大于等于零,项目的投资报酬率 大于等于期望的最低投资报酬率, 项目可行。

现值指数小于1,净现值小于零,项目的投资报酬率 小于期望的最低投资报酬率, 项目不可行。

现值指数法也是净现值法的辅助方法,在各方案原始投资额现值相同时,实质上就是净现值法。由于现值指数是一个相对数指标,反映了投资效率。

因此,用现值指数指标来评价独立投资方案,可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点,从而使对方案的分析评价更加合理、客观。

1.百日冲刺计划表 | 关键词: 百日冲刺

2.最新最全【分录+法条+公式】| 关键词: 必过

3.中级会计备考全攻略 | 关键词: 中级攻略

4.中级强化阶段计划表 | 关键词: 学习计划

PS:不要回复错别字哦!如果不能弹出链接,请先取消关注再重新关注试试!~

以上就是今天的《财务管理》高频知识点内容,大家一定要坚持学习!

中级备考倒计时99天,时间紧备考压力大,你的着急我都懂!「6大名师通关书课包」来袭, 听名师的课,看TA写的书,双效提升,拿下中级!

6大名师中级畅选通关书课包

1、书课搭配,事半功倍

本班包含6位东奥名师编著的《轻松过关1》、《名师讲义》教材,以及对应的辅导课程,包含基础精讲班、重难点串讲班、临考实战模拟板、考前5天点押班等班次,从理论基础到考前冲刺,全方位助力备考。

2、找对方法,省时省心

23年的深厚沉积,500+强大的师资力量,6000万+行业学员的认可(数据源自东奥数据平台),东奥精心打造 多元化辅导教材+辅导课程,助你节省备考时间,快速吸收知识点,攻克重难点。

3、硬核服务,助你通关

购课享好礼,送价值200元一科的机考系统,海量题库任你学,24小时专业答疑等贴心服务随时享。

公众号限量发售100份,限时优惠抢购中!

6位名师帮你快速拿证

公众号限量发售100份

来晚就真的没有名额了

扫码抢购课程

👇

查看往期高频知识点内容

关注【东奥中级会计职称】公众号

点击菜单栏【21年备考-高频知识点】

丨本文由东奥中级会计职称(ID:dongaokjzj) 原创。

若须引用或转载,请务必与我们联系并在文首注明以上信息。未经授权擅自转载者将被依法追究法律责任。⊙东奥中级会计职称 保留所有权利。

点分享

点收藏

点点赞

点在看