通胀还得等

- 数码科技

- 2025-03-10 13:57:03

- 22

- 更新:2025-03-10 13:57:03

(来源:渐近投研)

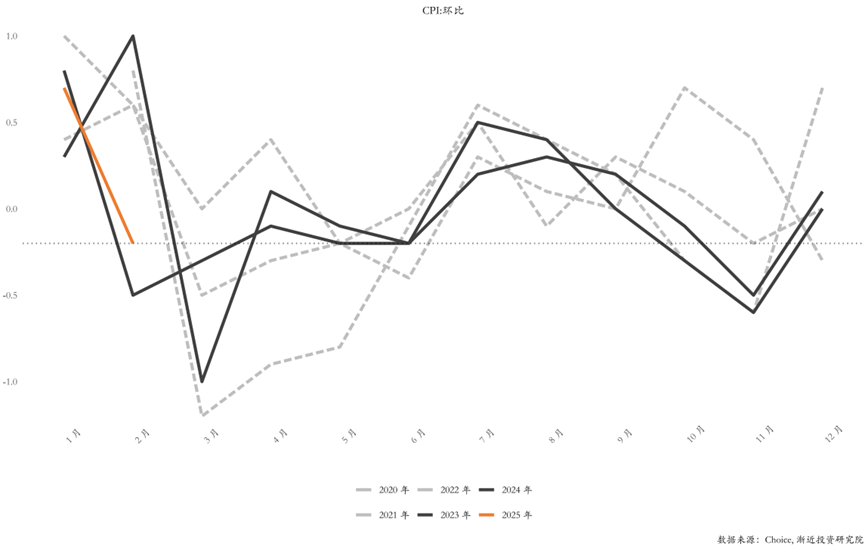

2月CPI同比下降0.70%,环比下降0.20%,而上个月为环比上涨0.70%。PPI同比下降2.20%,环比下降0.10%,而上个月为同比下降2.30%。

2月的CPI同比及环比涨幅均由正转负。2月份CPI同比由正转负吸引了市场的注意,统计局对此特意作出了解释:受春节错月影响,今年CPI同比计算时,基数明显偏高。去年2月是春节假期,各项消费品及服务价格明显偏高。而今年春节在1月,2月各项价格有所下行,导致CPI同比在计算时面对一个很高的基数。

其中鲜菜、乘用车以及飞机票和旅游价格是CPI同比下行的主要原因。去年多雨雪天气,而今年是暖冬,受天气影响明显的鲜菜供给充足,导致价格低于往年同期。乘用车降价促销,价格也出现了明显的下降。飞机票和旅游价格的下行则主要是由于春节结束,居民复工减少出行所带来的。

从2月CPI的结构来看,首先食品价格环比下降0.2%,而上个月为环比上涨1.3%,变动幅度和往年春节期间相当,并未明显弱于往年。

每年春节之后各类消费品及服务价格都会出现一定幅度的下滑,影响CPI环比价格下行的主要因素也是鲜菜、乘用车、飞机票和旅游三大项。这里面最值得注意的是乘用车价格的下行,当下汽车厂商的竞争仍未有缓解。鲜菜价格的下行和天气有关,飞机票和旅游价格的下行和假期结束有关,其余食品或消费品的价格下行幅度和往年同期相当,不需要过多注意。

2月猪价和上市公司股价均在低位徘徊。在去年短暂的猪价回暖之后,猪肉价格已经接近重回去年的底部区间,这导致虽然市场情绪回暖,但养殖企业股价并未有更好的表现。这一轮猪周期的出栏情况,远比以往历次的猪周期都严重,这导致每次生猪价格的回升都非常短暂,而猪价在经历短暂的回暖之后,很快会快速回落。以目前市场的产能出清情况,短期内很难看到一轮持续较久的猪价上行周期。

我们仍然维持此前的观点:当下正处于猪价上行周期的起步阶段,但受制于上一轮周期养殖企业产能的过剩,整体行业仍然处于偏弱状态,而非一路走强。

酒类价格回升,环比下跌0.3%,相较往年同期偏弱。一般来说,春节之前酒类价格上行,春节之后酒类价格下行。单从2月的酒类价格变动来看,虽然弱于往年同期,但仍然在往年同期的价格变动区间中。不过值得注意的是3月的酒类价格:按照当前的价格趋势而言,如果没有内需的修复,那么3月酒类价格变动幅度很容易超出往年同期的区间。因此酒类价格的强弱,我们可能要等到春节影响完全消失之后的3月数据,才能看得更清楚。

其次是非食品项2月下跌0.1%,上个月为上涨0.6%,和往年同期水平相当。2月非食品方向中表现最突出的主要是消费品,服务项中的飞机票和旅游价格反而对非食品项的CPI有所拖累。

根据统计局的披露:能源价格环比上涨0.6%,其中汽油价格上涨1.3%。部分服务行业价格稳步上涨,主要是电影及演出票、房租、家政服务和美发等。

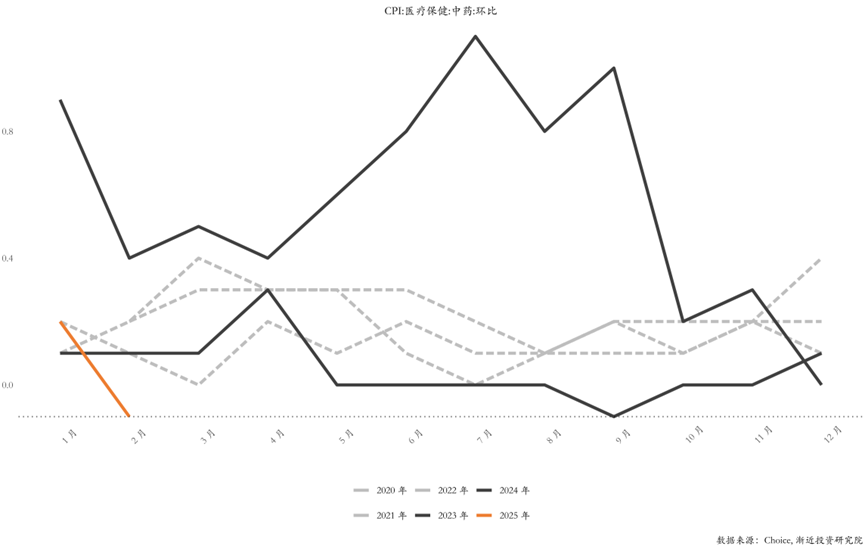

除此之外值得注意的是中药价格环比下跌0.1%,远低于往年同期水平。从中药价格的环比变动上我们能清晰看到,只有2023年中药价格出现了阶段性的上涨,这和中药材价格等高频数据上的变动基本一致。在那之后中药价格连续下行,尤其是中药价格在去年下半年开启新一轮下行趋势之后,中药相关上市公司股价也已经基本跌回了去年的低位,短期内中药可能并不是一个具有性价比的投资选择。

剔除了食品和能源的核心CPI环比下降0.20%,上个月为环比上涨0.50%。2月核心CPI表现不及往年同期,主要受部分服务项价格的拖累。

本月PPI同比数据由上个月下降2.30%变为下降2.20%,PPI环比跌幅同样小幅收窄。

拆分来看PPI,生产资料跌幅收窄,生活资料价格跌幅持平。中游原料业表现最好,其次是下游加工业,上游采掘业表现最差;生活资料中耐用消费品及一般消费品表现不错,其他品类表现一般。

根据统计局披露:装备制造业中,光伏设备及元器件制造价格同比下降13.0%,电子半导体材料价格同比下降9.7%,汽车整车制造价格同比下降4.6%,降幅比上月均有所收窄。节后复工复产加快,用电需求迅速恢复,电力热力生产和供应业价格同比下降0.8%,降幅比上月收窄0.7个百分点。

总体来看,PPI同比、环比均小幅收窄,显示目前主要工业品的价格在当前价格中枢出现了企稳的趋势。由于供需格局仍然不佳,因此暂时没有出现明确的上行动力……

有话要说...